「IPO準備は直前々期から始めればいい」、そう考えていませんか? 確かに監査法人や証券会社との契約等の本格的な準備はその時期から始めるのが一般的ですが、それ以前のシード・アーリー期から、バックオフィス体制の構築のために取り組むべき準備があります。

今回からスタートする本連載のテーマは、IPO準備を円滑に進め、かつコスト削減も実現するためのバックオフィスデザイン戦略。初回は、多くのスタートアップが陥りがちなIPO準備の落とし穴について、ジャフコ グループ株式会社の瀬戸山広樹がお話しします。

【プロフィール】

ジャフコ グループ株式会社 ビジネスディベロップメント部 瀬戸山 広樹(せとやま・ひろき)2007年12月に新日本監査法人(現、EY新日本有限責任監査法人)へ入所。東京証券取引所の上場審査部に出向経験があり、EY新日本有限責任監査法人では、企業成長サポートセンター(IPO統括部署)で監査業務のみならずIPO業務に関する品質管理業務にも従事。2020年11月からジャフコ グループ株式会社にジョイン。

IPOを目指す企業の6〜7割が、バックオフィス体制に難あり!?

―IPO準備を進めるスタートアップが実際に直面している問題についてお聞かせください。

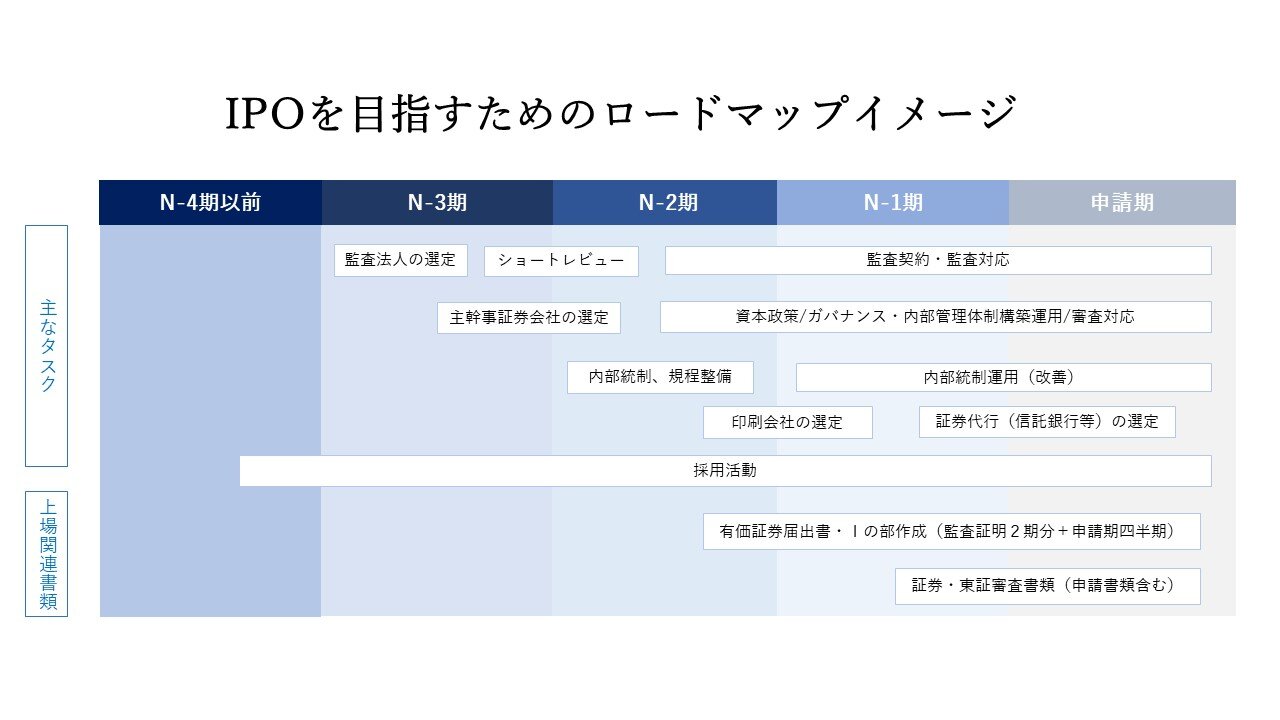

瀬戸山 IPO準備が本格的に始まると、やるべきことが山積みになり、その中のタスクの1つとして、開示書類の作成があります。申請期をN期として、直前期をN-1期、直前々期をN-2期、直前々々期をN-3期とすると、N-2期には会計監査をスタートさせ、決算数値を適時適切にクロージングするとともに、N-1期には、いわゆるⅠの部など上場申請書類の作成に取りかかる必要があります。ただ、このⅠの部は、簡単に作成できるものではありません。開示内容も多岐にわたり、かつ経理情報に関しても非常に多くの項目を開示しなければならず、かつ内容も専門的だからです。

最近よく起きているのは、N-1期の決算作業が大幅に遅れ、開示資料も期日までに作成できなかったという事例。その結果、決算・開示体制に不備があると判断され、監査報告書を出してもらえずに上場延期...というケースが発生しています。また、上場延期まではいかなくとも、主幹事証券や監査法人からバックオフィス体制強化のリクエストを受けて人材採用やコンサル契約をしたために、申請期に想定外のコストが発生しコストアップになってしまった例も。最悪の場合、上場時のバリュエーションにも影響してしまいます。

―それらの事例の根本的な原因はどこにあるのでしょうか。

瀬戸山 原因は色々ありますが、根本原因の1つとして、業務プロセスが部門ごとに部分最適化されていて、経理までの全体最適化が図れていない点が挙げられます。売上や経費等のデータが一元管理できていないため、経理がタイムリーに把握すべき情報を把握できず、月次・本決算の早期化や精度向上が図れない状況に陥っているのです。特に、売上データについて、営業サイドが把握しているデータと経理側で把握しているデータとで差異が生じている、という事例はよくあります。

私の肌感覚では、「もう少し前からバックオフィス体制を整備していればIPO準備がもっと楽なのに」と感じる企業は投資先の6〜7割。N-2期に入って上場が見えてくると皆さんスイッチが入るのですが、その時期は他にやるべきことが山ほどありますし、すでに部分最適化された業務プロセスをその時点でシームレスに連携させるのは容易ではありません。

―プロフィットセンターではないバックオフィスの構築はつい後手に回りがちですが、いつ頃から取り組むのが理想的ですか。

瀬戸山 シード・アーリー期、可能であれば創業時からですね。トランザクションや従業員の数が少ないフェーズから取り組めば、システム導入コストも導入時の関係者への説明コストも安く済みます。近年は従量課金型の安価なクラウドサービスで手軽にシステム導入できるので、そういったツールを使いながら業務プロセスをデザインしていくことが重要になります。

ただ、ここでお伝えしたいことは、シード・アーリー期から内部統制を意識したガチガチの業務プロセスやシステムデザインを実施する必要があるということではなく、会社の規模やフェーズにあった業務プロセスやシステムデザインを実施していくことが重要である、ということです。例えば、分かりやすい例で言えば、まだ創業メンバー2〜3人のs組織であれば、未払残業代等の問題も発生しないでしょうから、その段階で給与計算や勤怠システムをすべて揃える必要性はないです。まずは会計と経費精算システムを入れて、経費をタイムリーにクロージングするくせをつける。例えば、従業員数が10名以上になり手入力管理が煩雑になってきたら勤怠システムを入れる、このシステムとこのシステムをAPI連携させる...というように、組織拡大を見据えてあらかじめ計画しておくだけでもかなり違うと思います。なお、繰り返しになりますが、最近はクラウド型のERPパッケージを安価に利用できますので、コスト等を鑑みながら自社に必要な機能がそろっているクラウド型のERPパッケージを導入することも考えられます。

バックオフィスは企業活動を支える必要不可欠な基盤

―監査法人で監査業務に携わっていた立場から、スタートアップのIPO準備に対して何か感じていたことはありますか。

瀬戸山 近年は監査法人のリソース不足が深刻で、いわゆる「監査難民」問題が叫ばれています。N-3期の早い段階から内部管理体制をきちんと構築できているような企業は、監査法人としても契約しやすいので、スムーズに監査を受ける秘訣のひとつと言えるのではないでしょうか。

―シード・アーリー期からバックオフィス体制を構築する意義を、起業家の皆様へのメッセージとして改めていただけますか。

瀬戸山 バックオフィスはいわゆるプロフィットセンターではありませんが、企業活動を支える必要不可欠な基盤。全体最適を考えてバックオフィスをデザインすることで、プロダクト開発、組織デザイン、マーケティング・営業といった企業活動をタイムリーに"診る"ことが可能になります。シード・アーリー期からそうした基盤を整えておけば、IPO準備が円滑に進むことはもちろん、トータルコストの削減にもつながります。何より、企業活動をタイムリーに診える化することで会社の成長につながりますから、経営上の最重要課題のひとつとして積極的に取り組んでいただきたいと思います。

次回以降は、投資先企業の事例を交えながら具体的なソリューションを紹介していく予定です。監査法人からジャフコにジョインし、立場は変わりましたが、スタートアップに貢献したいという想いは変わらず私の中にあります。皆様のお役に立てる情報を発信していきますので、ぜひ参考にしてください。